Assurance Fausse Déclaration : Risques et Conséquences

La souscription d'un contrat d'assurance repose sur un principe fondamental : la bonne foi entre l'assureur et l'assuré. Cette relation de confiance impose à chaque partie des obligations précises, notamment celle de fournir des informations exactes et complètes lors de la déclaration initiale. Pourtant, certains assurés, par négligence ou intention délibérée, transmettent des données inexactes ou incomplètes, exposant ainsi leur contrat et leurs garanties à des conséquences graves. Comprendre les enjeux liés à une assurance fausse déclaration s'avère essentiel pour éviter des situations financièrement et juridiquement complexes.

Qu'est-ce qu'une fausse déclaration en assurance

Une fausse déclaration constitue toute information inexacte, incomplète ou dissimulée transmise à l'assureur lors de la souscription ou pendant l'exécution du contrat. Cette notion englobe différentes situations qui affectent directement la validité des engagements contractuels.

Les différentes formes de fausse déclaration

Les manifestations d'une assurance fausse déclaration prennent plusieurs formes selon le contexte et l'intention de l'assuré. La déclaration initiale erronée survient lors de la souscription, quand l'assuré communique des informations incorrectes sur le questionnaire de risque. L'omission volontaire représente le fait de taire délibérément un élément important susceptible d'influencer l'appréciation du risque par l'assureur.

Les types principaux incluent :

- La minimisation du risque réel (kilomètres parcourus, antécédents médicaux)

- L'absence de déclaration d'aggravation du risque en cours de contrat

- La modification non déclarée des circonstances initiales

- Les informations mensongères sur l'usage du bien assuré

La déclaration inexacte peut également résulter d'une simple erreur ou négligence, sans intention frauduleuse. Toutefois, même involontaire, elle produit des effets juridiques significatifs.

Le cadre juridique applicable

Le Code des assurances encadre strictement les obligations déclaratives de l'assuré. L'article L113-2 établit le principe selon lequel l'assuré doit répondre exactement aux questions posées par l'assureur, notamment dans le formulaire de déclaration du risque. Cette obligation s'étend à toute modification survenant en cours de contrat.

La distinction entre fausse déclaration intentionnelle et non intentionnelle détermine l'ampleur des sanctions. L'intentionnalité suppose que l'assuré connaissait le caractère inexact de sa déclaration et cherchait à tromper l'assureur pour obtenir un tarif avantageux ou une couverture qu'il n'aurait pas obtenue autrement.

Les conséquences financières et contractuelles

Les répercussions d'une assurance fausse déclaration varient considérablement selon sa nature et le moment où elle est découverte. L'assureur dispose de plusieurs recours pour sanctionner ces manquements.

La nullité du contrat d'assurance

En cas de fausse déclaration intentionnelle, l'assureur peut demander la nullité du contrat. Cette sanction maximale efface rétroactivement le contrat, comme s'il n'avait jamais existé. L'assureur conserve alors les primes déjà versées à titre de dommages et intérêts.

| Type de déclaration | Sanction applicable | Conservation des primes | Délai d'action |

|---|---|---|---|

| Intentionnelle | Nullité totale | Oui | 2 ans depuis découverte |

| Non intentionnelle (avant sinistre) | Modification ou résiliation | Non | 2 ans depuis découverte |

| Non intentionnelle (après sinistre) | Réduction proportionnelle | Partielle | 2 ans depuis découverte |

La nullité s'accompagne généralement d'une inscription au fichier AGIRA, compliquant considérablement la souscription future d'une nouvelle assurance. Les conséquences juridiques et financières s'étendent donc bien au-delà du simple contrat initial.

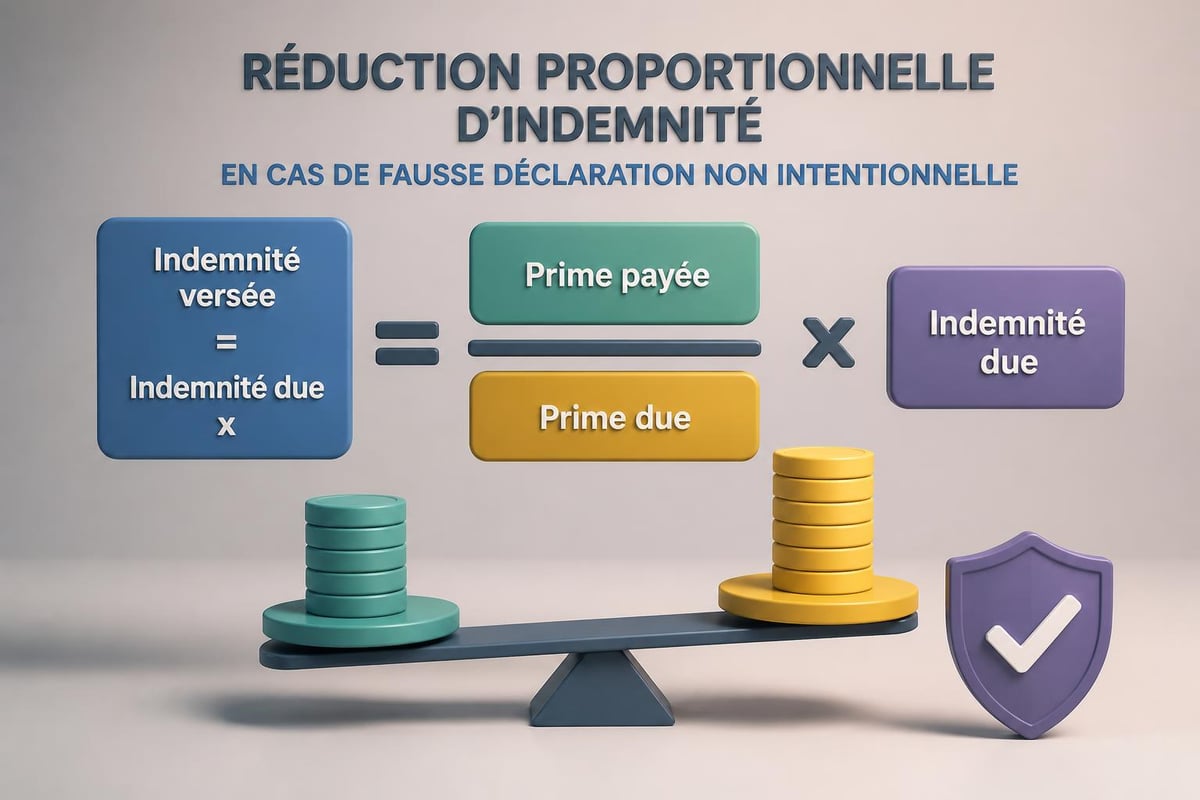

La réduction proportionnelle d'indemnité

Lorsque la fausse déclaration est non intentionnelle et découverte après un sinistre, l'assureur applique une réduction proportionnelle de l'indemnité. Le montant versé correspond au rapport entre la prime payée et celle qui aurait dû être versée si le risque avait été correctement déclaré.

Exemple concret : Un assuré déclare parcourir 10 000 kilomètres annuels alors qu'il en parcourt réellement 25 000. Si la prime correspondante au kilométrage réel aurait été de 800 € au lieu de 500 €, l'indemnisation sera réduite de 37,5 % (500/800).

Cette réduction peut transformer une indemnisation substantielle en un montant dérisoire, laissant l'assuré supporter l'essentiel des dommages.

La résiliation du contrat

L'assureur peut également choisir de résilier le contrat suite à la découverte d'une assurance fausse déclaration. Cette résiliation intervient généralement avec un préavis de 10 jours après notification à l'assuré. Les primes versées pour la période postérieure à la résiliation sont remboursées.

La résiliation pour fausse déclaration marque durablement le parcours assurantiel de la personne concernée. Les nouveaux assureurs questionnent systématiquement les antécédents de résiliation, conduisant à des primes majorées ou des refus de couverture.

Les situations à risque par type d'assurance

Chaque catégorie d'assurance présente des zones de déclaration sensibles où les erreurs ou omissions sont fréquentes. Identifier ces points critiques permet d'éviter les écueils majeurs.

L'assurance automobile

En matière d'assurance auto, les fausses déclarations concernent souvent le profil du conducteur, notamment l'historique des sinistres, le coefficient bonus-malus réel ou le stationnement du véhicule. Déclarer un garage fermé alors que le véhicule stationne en rue constitue une fausse déclaration classique.

Points de vigilance spécifiques :

- Kilométrage annuel réellement parcouru

- Usage professionnel ou personnel du véhicule

- Conducteurs secondaires réguliers

- Modifications techniques apportées au véhicule

- Antécédents de suspension de permis

L'omission d'un conducteur jeune ou malussé permet d'obtenir des tarifs considérablement réduits, mais expose à un refus d'indemnisation total en cas d'accident impliquant cette personne.

L'assurance habitation

Pour l'assurance habitation, les déclarations inexactes portent fréquemment sur la surface réelle du logement, sa valeur, les systèmes de sécurité installés ou l'usage du bien. Les conséquences en assurance habitation peuvent s'avérer particulièrement lourdes lors de sinistres importants.

Déclarer une résidence principale comme secondaire, omettre une activité professionnelle exercée à domicile, ou surévaluer les dispositifs de protection constituent des fausses déclarations aux répercussions majeures lors d'un cambriolage ou d'un incendie.

L'assurance emprunteur et le questionnaire de santé

Le questionnaire médical représente un terrain particulièrement sensible. Les risques liés à une fausse déclaration dans le questionnaire de santé d'une assurance emprunteur peuvent compromettre la couverture d'un prêt immobilier sur plusieurs décennies.

L'omission d'antécédents médicaux, de traitements en cours ou de consultations spécialisées expose à un refus de prise en charge en cas d'invalidité ou de décès. Les assureurs scrutent minutieusement les dossiers médicaux lors des sinistres importants, augmentant significativement les risques de découverte.

| Domaine d'assurance | Déclarations critiques | Risque de découverte | Impact moyen |

|---|---|---|---|

| Auto | Conducteurs, kilométrage, stationnement | Élevé (contrôle sinistre) | Fort |

| Habitation | Surface, usage, sécurité | Moyen (expertise sinistre) | Très fort |

| Santé/Emprunteur | Antécédents médicaux | Très élevé (dossier médical) | Critique |

| Moto | Puissance, usage, garage | Élevé (contrôle sinistre) | Fort |

Comment éviter une fausse déclaration

La prévention constitue la meilleure protection contre les conséquences d'une assurance fausse déclaration. Plusieurs pratiques réduisent drastiquement les risques d'erreurs ou d'omissions.

Répondre avec exactitude aux questionnaires

La première règle consiste à prendre le temps nécessaire pour compléter minutieusement tous les formulaires. Précipiter les déclarations multiplie les risques d'inexactitudes involontaires. Chaque question mérite une réflexion approfondie et une réponse précise.

En cas de doute sur une question, solliciter des éclaircissements auprès de l'assureur vaut toujours mieux qu'une approximation hasardeuse. Les conseillers peuvent expliquer la portée exacte des questions et guider vers la réponse appropriée.

Bonnes pratiques essentielles :

- Rassembler tous les documents pertinents avant de commencer

- Consulter les contrats précédents pour vérifier l'historique

- Ne jamais estimer ou approximer les données chiffrées

- Demander confirmation en cas d'incertitude

- Conserver une copie complète de toutes les déclarations

Déclarer les modifications en cours de contrat

L'obligation déclarative ne s'arrête pas à la souscription. Tout changement modifiant le risque initial doit être communiqué à l'assureur dans les 15 jours. Un déménagement, un changement professionnel, l'ajout d'un conducteur ou l'installation d'équipements constituent des modifications à déclarer impérativement.

Cette transparence continue permet d'adapter la couverture et la prime à la situation réelle, évitant les mauvaises surprises lors d'un sinistre. Certains changements peuvent d'ailleurs réduire la prime, comme l'installation d'un système d'alarme ou la réduction du kilométrage.

Vérifier régulièrement son contrat

Un examen annuel du contrat permet de détecter d'éventuelles incohérences entre la situation réelle et les informations déclarées. Cette vérification s'impose particulièrement lors du renouvellement, moment propice pour régulariser d'éventuels écarts apparus au fil du temps.

Les implications légales d’une fausse déclaration justifient amplement cette vigilance régulière. Identifier et corriger proactivement une inexactitude démontre la bonne foi de l'assuré et évite les sanctions sévères applicables aux déclarations intentionnellement trompeuses.

Les recours en cas de contestation

Lorsqu'un assureur invoque une fausse déclaration pour refuser une indemnisation ou annuler un contrat, l'assuré dispose de plusieurs voies de recours pour contester cette décision.

Les démarches amiables préalables

La première étape consiste à solliciter le service réclamation de la compagnie d'assurance. Une explication détaillée des circonstances, accompagnée de pièces justificatives, peut parfois résoudre le litige. Démontrer le caractère involontaire d'une inexactitude influence favorablement l'issue du dossier.

Si cette démarche échoue, saisir le médiateur de l'assurance offre une alternative gratuite et rapide. Ce professionnel indépendant examine le dossier et propose une solution équitable. Bien que son avis ne soit pas contraignant, les assureurs le suivent généralement.

L'action judiciaire

En dernier recours, l'assuré peut engager une procédure judiciaire. Le tribunal compétent appréciera le caractère intentionnel ou non de la fausse déclaration, élément déterminant pour les sanctions applicables. Les conseils juridiques spécialisés s'avèrent précieux pour constituer un dossier solide.

Éléments à préparer pour un recours :

- Correspondances complètes avec l'assureur

- Copies des déclarations initiales et modificatives

- Preuves de bonne foi (documents datés, témoignages)

- Démonstration de l'absence d'impact sur le risque

- Historique de paiement des primes

La charge de la preuve du caractère intentionnel incombe à l'assureur. Démontrer que l'assuré ne pouvait ignorer le caractère inexact de sa déclaration nécessite des éléments tangibles. L'absence de telles preuves peut faire basculer le litige en faveur de l'assuré.

L'importance de la transparence lors de la souscription

Au-delà des aspects juridiques et financiers, la question de l'assurance fausse déclaration soulève des enjeux éthiques et pratiques fondamentaux dans la relation contractuelle. La transparence totale lors de la souscription protège durablement les intérêts de l'assuré.

Les avantages d'une déclaration sincère

Fournir des informations exactes garantit une couverture véritablement adaptée aux besoins réels. Un contrat basé sur des données fiables offre une protection effective lors des sinistres, moment où la sécurité financière dépend directement de la validité des garanties.

La sincérité élimine également le stress permanent lié au risque de découverte. Vivre sereinement sans craindre qu'un contrôle révèle des inexactitudes procure une tranquillité d'esprit inestimable. Cette sérénité s'étend aux proches, qui bénéficieront pleinement des garanties en cas de besoin.

L'impact sur la mutualisation du risque

Le système assurantiel repose sur la mutualisation équitable des risques entre tous les assurés. Les fausses déclarations perturbent cet équilibre, conduisant à une majoration généralisée des tarifs pour compenser les fraudes et inexactitudes.

En déclarant fidèlement leur situation, les assurés contribuent à un système plus juste et économiquement viable. Cette responsabilité collective influence directement l'évolution des primes pour l'ensemble des souscripteurs.

Comparer pour mieux déclarer

L'utilisation d'un comparateur d'assurances facilite l'identification d'offres adaptées au profil réel de l'assuré. Plutôt que d'altérer sa situation pour obtenir un tarif attractif auprès d'un assureur inadapté, comparer objectivement permet de trouver l'offre naturellement compétitive pour sa catégorie de risque.

Cette approche élimine la tentation de minimiser le risque, puisque les outils de comparaison identifient les assureurs spécialisés dans certains profils, proposant des tarifs optimisés sans nécessiter d'arrangements avec la réalité.

Les spécificités selon les profils d'assurés

Certaines catégories d'assurés s'exposent davantage aux tentations ou risques de fausse déclaration en raison de leur situation particulière. Identifier ces profils permet de cibler les conseils préventifs.

Les jeunes conducteurs

Face à des primes élevées, les jeunes conducteurs peuvent être tentés d'omettre leur qualité de conducteur principal ou de déclarer un parent comme souscripteur tout en étant l'utilisateur réel. Ces pratiques constituent des fausses déclarations graves, exposant à un refus total d'indemnisation en cas d'accident.

Des solutions légales existent pour réduire les coûts : conduite accompagnée, assurance au kilomètre, ou formules jeunes conducteurs spécifiques. Ces alternatives respectent la transparence tout en maîtrisant le budget.

Les profils à risque aggravé

Les personnes présentant certains antécédents (sinistres multiples, résiliation précédente, pathologies lourdes) peuvent craindre un refus ou des tarifs prohibitifs. Les obligations de sincérité s’appliquent néanmoins intégralement, même pour ces situations complexes.

Des assureurs spécialisés dans les profils atypiques proposent des solutions adaptées. La transparence permet d'accéder à ces offres dédiées, souvent plus avantageuses qu'un contrat standard obtenu par dissimulation et constamment menacé d'annulation.

Les travailleurs indépendants

Les professions indépendantes cumulent parfois usage personnel et professionnel de leurs biens assurés. Déclarer uniquement l'usage personnel d'un véhicule servant régulièrement aux déplacements professionnels constitue une fausse déclaration classique.

Les formules mixtes ou professionnelles couvrent spécifiquement ces situations. Bien que légèrement plus onéreuses, elles garantissent une protection réelle lors des sinistres survenant dans un contexte professionnel.

La sincérité dans les déclarations d'assurance constitue le fondement d'une protection efficace et pérenne. Éviter toute assurance fausse déclaration protège non seulement contre les sanctions juridiques et financières, mais garantit également une couverture authentique correspondant aux besoins réels. Pour trouver l'assurance parfaitement adaptée à votre situation sans compromis sur la transparence, Hiassur vous permet de comparer rapidement les meilleures offres du marché et d'identifier la couverture optimale au tarif le plus compétitif pour votre profil spécifique.

Article written using RankPill.